제27회 공인중개사 부동산공시법 및 세법 기출문제 및 정답입니다.

제27회 공인중개사 시험은 16년 10월 29일 시행하였고, 1,2차 전체 응시자는 183,867명입니다.

2차 시험 기준 응시자는 71,829명으로 최종합격은 22,340명, 합격률 31.1%를 기록하였다고 합니다.

모두가 원하는 합격을 위해 기출문제를 상세히 풀어봅시다.

제27회 공인중개사 부동산공시법 및 세법 기출문제

41. 공간정보의 구축 및 관리 등에 관한 법령상 지목의 구분, 표기방법, 설정방법 등에 관한 설명으로 틀린 것은?

① 지목을 지적도 및 임야도에 등록하는 때에는 부호로 표 기하여야 한다.

② 온수․약수․석유류 등을 일정한 장소로 운송하는 송수 관․송유관 및 저장시설의 부지의 지목은 “광천지”로 한다.

③ 필지마다 하나의 지목을 설정하여야 한다.

④ 1필지가 둘 이상의 용도로 활용되는 경우에는 주된 용 도에 따라 지목을 설정하여야 한다.

⑤ 토지가 일시적 또는 임시적인 용도로 사용될 때에는 지목 을 변경하지 아니한다.

42. 공간정보의 구축 및 관리 등에 관한 법령상 지목의 구분으로 틀린 것은?

① 학교의 교사(校舍)와 이에 접속된 체육장 등 부속시설 물의 부지의 지목은 “학교용지”로 한다.

② 물건 등을 보관하거나 저장하기 위하여 독립적으로 설 치된 보관시설물의 부지와 이에 접속된 부속시설물의 부지의 지목은 “창고용지”로 한다.

③ 사람의 시체나 유골이 매장된 토지,「장사 등에 관 한 법률」제2조제9호에 따른 봉안시설과 이에 접속 된 부속시설물의 부지 및 묘지의 관리를 위한 건축 물의 부지의 지목은 “묘지”로 한다.

④ 교통 운수를 위하여 일정한 궤도 등의 설비와 형태 를 갖추어 이용되는 토지와 이에 접속된 역사(驛 舍)․차고․발전시설 및 공작창(工作廠) 등 부속시 설물의 부지의 지목은 “철도용지”로 한다

. ⑤ 육상에 인공으로 조성된 수산생물의 번식 또는 양식을 위한 시설을 갖춘 부지와 이에 접속된 부속시설물의 부 지의 지목은 “양어장”으로 한다.

43. 경계점좌표등록부에 등록하는 지역에서 1필지의 면 적측정을 위해 계산한 값이 1,029.551㎡인 경우 토 지대장에 등록할 면적으로 옳은 것은?

① 1,029.55 ㎡

② 1,029.56 ㎡

③ 1,029.5 ㎡

④ 1,029.6 ㎡

⑤ 1,030.0 ㎡

44. 공간정보의 구축 및 관리 등에 관한 법령상 지상 경계 의 구분 및 결정기준 등에 관한 설명으로 틀린 것은?

① 토지의 지상경계는 둑, 담장이나 그 밖에 구획의 목표 가 될 만한 구조물 및 경계점표지 등으로 구분한다.

② 토지가 해면 또는 수면에 접하는 경우 평균해수면이 되 는 선을 지상 경계의 결정기준으로 한다.

③ 분할에 따른 지상 경계는 지상건축물을 걸리게 결정해 서는 아니 된다. 다만, 법원의 확정판결이 있는 경우에 는 그러하지 아니하다.

④ 매매 등을 위하여 토지를 분할하려는 경우 지상 경계점 에 경계점표지를 설치하여 측량할 수 있다.

⑤ 공유수면매립지의 토지 중 제방 등을 토지에 편입하여 등록하는 경우 바깥쪽 어깨 부분을 지상 경계의 결정 기준 으로 한다.

45. 공간정보의 구축 및 관리 등에 관한 법령상 지번부여에 관 한 설명이다. ( )안에 들어갈 내용으로 옳은 것은?

지적소관청은 도시개발사업 등이 준공되기 전에 사업시 행자가 지번부여 신청을 하면 지번을 부여할 수 있으며, 도시개발사업 등이 준공되기 전에 지번을 부여하는 때 에는 ( )에 따르되, 지적확정측량을 실시한 지역의 지 번부여 방법에 따라 지번을 부여하여야 한다.

① 사업계획도

② 사업인가서

③ 지적도

④ 토지대장

⑤ 토지분할조서

46. 공간정보의 구축 및 관리 등에 관한 법령상 중앙지적 위원회의 구성 및 회의 등에 관한 설명으로 틀린 것은?

① 위원장은 국토교통부의 지적업무 담당 국장이, 부위원 장은 국토교통부의 지적업무 담당 과장이 된다.

② 중앙지적위원회는 관계인을 출석하게 하여 의견을 들을 수 있으며, 필요하면 현지조사를 할 수 있다.

③ 중앙지적위원회는 위원장 1명과 부위원장 1명을 포함하 여 5명 이상 10명 이하의 위원으로 구성한다.

④ 중앙지적위원회의 회의는 재적위원 과반수의 출석으로 개의(開議)하고, 출석위원 과반수의 찬성으로 의결한다.

⑤ 위원장이 중앙지적위원회의 회의를 소집할 때에는 회의 일시ㆍ장소 및 심의 안건을 회의 7일 전까지 각 위원에 게 서면으로 통지하여야 한다.

47. 공간정보의 구축 및 관리 등에 관한 법령상 지적공 부와 등록사항의 연결이 틀린 것은?

① 토지대장 - 토지의 소재, 토지의 고유번호

② 임야대장 - 지번, 개별공시지가와 그 기준일

③ 지적도 - 경계, 건축물 및 구조물 등의 위치

④ 공유지연명부 - 소유권 지분, 전유부분의 건물표시

⑤ 대지권등록부 - 대지권 비율, 건물의 명칭

48. 공간정보의 구축 및 관리 등에 관한 법령상 부동산 종합공부에 관한 설명으로 틀린 것은?

① 부동산종합공부를 열람하거나 부동산종합공부 기록사항 의 전부 또는 일부에 관한 증명서를 발급받으려는 자는 지적소관청이나 읍ㆍ면ㆍ동의 장에게 신청할 수 있다.

② 지적소관청은 부동산종합공부의 등록사항정정을 위하여 등록사항 상호 간에 일치하지 아니하는 사항을 확인 및 관리하여야 한다.

③ 토지소유자는 부동산종합공부의 토지의 표시에 관한 사 항(「공간정보의 구축 및 관리 등에 관한 법률」에 따 른 지적공부의 내용)의 등록사항에 잘못이 있음을 발견 하면 지적소관청이나 읍ㆍ면ㆍ동의 장에게 그 정정을 신청할 수 있다.

④ 토지의 이용 및 규제에 관한 사항(「토지이용규제 기본 법」제10조에 따른 토지이용계획확인서의 내용)은 부동 산종합공부의 등록사항이다.

⑤ 지적소관청은 부동산종합공부의 등록사항 중 등록사항 상호 간에 일치하지 아니하는 사항에 대해서는 등록사 항을 관리하는 기관의 장에게 그 내용을 통지하여 등록 사항정정을 요청할 수 있다.

49. 공간정보의 구축 및 관리 등에 관한 법령상 경계점 좌표등록부의 등록사항으로 옳은 것만 나열한 것은?

① 지번, 토지의 이동사유

② 토지의 고유번호, 부호 및 부호도

③ 경계, 삼각점 및 지적기준점의 위치

④ 좌표, 건축물 및 구조물 등의 위치

⑤ 면적, 필지별 경계점좌표등록부의 장번호

50. 공간정보의 구축 및 관리 등에 관한 법령상 축척변 경위원회의 심의ㆍ의결사항으로 틀린 것은?

① 축척변경 시행계획에 관한 사항

② 지번별 제곱미터당 금액의 결정에 관한 사항

③ 축척변경 승인에 관한 사항

④ 청산금의 산정에 관한 사항

⑤ 청산금의 이의신청에 관한 사항

51. 공간정보의 구축 및 관리 등에 관한 법령상 토지의 등록, 지적공부 등에 관한 설명으로 틀린 것은?

① 지번은 지적소관청이 지번부여지역별로 차례대로 부여한다.

② 지적소관청은 도시개발사업의 시행 등의 사유로 지번에 결번이 생긴 때에는 지체 없이 그 사유를 결번대장에 적어 영구히 보존하여야 한다.

③ 지적소관청은 토지의 이동에 따라 지상경계를 새로 정한 경우에는 지상경계점등록부를 작성ㆍ관리하여야 한다.

④ 합병에따른경계ㆍ좌표또는면적은지적측량을하여결정한다.

⑤ 지적공부를 정보처리시스템을 통하여 기록ㆍ저장한 경 우 관할 시ㆍ도지사, 시장ㆍ군수 또는 구청장은 그 지 적공부를 지적정보관리체계에 영구히 보존하여야 한다.

52. 공간정보의 구축 및 관리 등에 관한 법령상 토지의 이동 신청 및 지적정리 등에 관한 설명이다. ( ) 안에 들어갈 내용으로 옳은 것은?

지적소관청은 토지의 표시가 잘못되었음을 발견 하였을 때에는 ( ㄱ ) 등록사항정정에 필요한 서류와 등록사항정정 측량성과도를 작성하고, 「공간정보의 구축 및 관리 등에 관한 법률 시 행령」제84조제2항에 따라 토지이동정리 결의서 를 작성한 후 대장의 사유란에 ( ㄴ )라고 적고, 토지소유자에게 등록사항정정 신청을 할 수 있 도록 그 사유를 통지하여야 한다.

① ㄱ: 지체 없이, ㄴ: 등록사항정정 대상토지

② ㄱ: 지체 없이, ㄴ: 지적불부합 토지

③ ㄱ: 7일 이내, ㄴ: 토지표시정정 대상토지

④ ㄱ: 30일 이내, ㄴ: 지적불부합 토지

⑤ ㄱ: 30일 이내, ㄴ: 등록사항정정 대상토지

53. A건물에 대해 甲이 소유권이전등기청구권보전 가등기 를 2016. 3. 4.에 하였다. 甲이 위 가등기에 의해 2016. 10. 18. 소유권이전의 본등기를 한 경우, A건물에 있던 다음 등기 중 직권으로 말소하는 등기는?

① 甲에게 대항할 수 있는 주택임차권에 의해 2016. 7. 4. 에 한 주택임차권등기

② 2016. 3. 15. 등기된 가압류에 의해 2016. 7. 5.에 한 강 제경매개시결정등기

③ 2016. 2. 5. 등기된 근저당권에 의해 2016. 7. 6.에 한 임 의경매개시결정등기

④ 위 가등기상 권리를 목적으로 2016. 7. 7.에 한 가처분등기

⑤ 위 가등기상 권리를 목적으로 2016. 7. 8.에 한 가압류등기

54. 신탁등기에 관한 설명으로 틀린 것은?

① 신탁등기시 수탁자가 甲과 乙인 경우, 등기관은 신탁재 산이 甲과 乙의 합유인 뜻을 기록해야 한다.

② 등기관이 수탁자의 고유재산으로 된 뜻의 등기와 함께 신탁 등기의 말소등기를 할 경우, 하나의 순위번호를 사용한다. ③ 수탁자의 신탁등기신청은 해당 부동산에 관한 권리의 설 정등기, 보존등기, 이전등기 또는 변경등기의 신청과 동 시에 해야 한다.

④ 신탁재산의 일부가 처분되어 권리이전등기와 함께 신탁등기 의 변경등기를 할 경우, 각기 다른 순위번호를 사용한다.

⑤ 신탁등기의 말소등기신청은 권리의 이전 또는 말소등기 나 수탁자의 고유재산으로 된 뜻의 등기신청과 함께 1건 의 신청정보로 일괄하여 해야 한다.

55. 부동산등기용등록번호에 관한 설명으로 옳은 것은?

① 법인의 등록번호는 주된 사무소 소재지를 관할하는 시장, 군수 또는 구청장이 부여한다.

② 주민등록번호가 없는 재외국민의 등록번호는 대법원 소 재지 관할 등기소의 등기관이 부여한다.

③ 외국인의 등록번호는 체류지를 관할하는 시장, 군수 또는 구청장이 부여한다.

④ 법인 아닌 사단의 등록번호는 주된 사무소 소재지 관할 등기소의 등기관이 부여한다.

⑤ 국내에 영업소나 사무소의 설치 등기를 하지 아니한 외 국법인의 등록번호는 국토교통부장관이 지정ㆍ고시한다.

56. 등기제도에 관한 설명으로 옳은 것은?

① 등기기록에 기록되어 있는 사항은 이해관계인에 한해 열람을 청구할 수 있다.

② 등기관이 등기를 마친 경우, 그 등기는 등기를 마친 때 부터 효력을 발생한다.

③ 전세권의 존속기간이 만료된 경우, 전세금반환채권의 일 부양도를 원인으로 한 전세권 일부이전등기도 가능하다.

④ 말소된 등기의 회복을 신청할 때에 등기상 이해관계 있는 제3자가 있는 경우, 그 제3자의 승낙은 필요하지 않다.

⑤ 등기소에 보관 중인 등기신청서는 법관이 발부한 영장에 의해 압수하는 경우에도 등기소 밖으로 옮기지 못한다.

57. 가등기에 관한 설명으로 옳은 것은?

① 소유권이전등기청구권이 정지조건부일 경우, 그 청구권 보전을 위한 가등기를 신청할 수 없다.

② 가등기를 명하는 법원의 가처분명령이 있는 경우, 등기 관은 법원의 촉탁에 따라 그 가등기를 한다.

③ 가등기신청시 그 가등기로 보전하려고 하는 권리를 신청 정보의 내용으로 등기소에 제공할 필요는 없다.

④ 가등기권리자가 가등기를 명하는 가처분명령을 신청할 경우, 가등기의무자의 주소지를 관할하는 지방법원에 신청한다.

⑤ 가등기에 관해 등기상 이해관계 있는 자가 가등기명의인의 승 낙을 받은 경우, 단독으로 가등기의 말소를 신청할 수 있다.

58. 등기부 등에 관한 설명으로 틀린 것은?

① 폐쇄한 등기기록은 영구히 보존해야 한다.

② A토지를 B토지에 합병하여 등기관이 합필등기를 한 때 에는 A토지에 관한 등기기록을 폐쇄해야 한다.

③ 등기부부본자료는 등기부와 동일한 내용으로 보조기억 장치에 기록된 자료이다.

④ 구분건물등기기록에는 표제부를 1동의 건물에 두고 전 유부분에는 갑구와 을구만 둔다.

⑤ 등기사항증명서 발급신청시 매매목록은 그 신청이 있는 경우에만 등기사항증명서에 포함하여 발급한다.

59. 등기절차에 관한 설명으로 옳은 것은?

① 등기관의 처분에 대한 이의는 집행정지의 효력이 있다.

② 소유권이전등기신청시 등기의무자의 주소증명정보는 등 기소에 제공하지 않는다.

③ 지방자치단체가 등기권리자인 경우, 등기관은 등기필정 보를 작성ㆍ통지하지 않는다.

④ 자격자대리인이 아닌 사람도 타인을 대리하여 전자신청 을 할 수 있다.

⑤ 전세권설정범위가 건물 전부인 경우, 전세권설정등기 신 청시 건물도면을 첨부정보로서 등기소에 제공해야 한다.

60. 단독으로 신청할 수 있는 등기를 모두 고른 것은? (단, 판결에 의한 신청은 제외)

ㄱ. 소유권보존등기의 말소등기

ㄴ. 근저당권의 채권최고액을 감액하는 변경등기

ㄷ. 법인합병을 원인으로 한 저당권이전등기

ㄹ. 특정유증으로 인한 소유권이전등기

ㅁ. 승역지에 지역권설정등기를 하였을 경우, 요역 지지역권등기

① ㄱ, ㄷ

② ㄱ, ㄹ

③ ㄴ, ㄹ

④ ㄱ, ㄷ, ㅁ

⑤ ㄷ, ㄹ, ㅁ

61. 등기사무에 관하여 옳은 것을 모두 고른 것은?

ㄱ. 법인 아닌 사단은 전자신청을 할 수 없다.

ㄴ. 등기신청의 각하결정에 대해 제3자는 이의신 청을 할 수 없다.

ㄷ. 공동상속인 중 일부가 자신의 상속지분만에 대한 상속등기를 신청한 경우는 각하사유에 해당한다.

ㄹ. 대법원장은 어느 등기소의 관할에 속하는 사 무를 다른 등기소에 위임하게 할 수 있다.

① ㄱ, ㄷ

② ㄴ, ㄹ

③ ㄱ, ㄴ, ㄷ

④ ㄴ, ㄷ, ㄹ

⑤ ㄱ, ㄴ, ㄷ, ㄹ

62. 소유권등기에 관한 내용으로 틀린 것은?

① 민법상조합은그자체의명의로소유권등기를신청할수없다.

② 수용에 의한 소유권이전등기를 할 경우, 그 부동산의 처분제한등기와 그 부동산을 위해 존재하는 지역권등기 는 직권으로 말소할 수 없다.

③ 멸실된 건물의 소유자인 등기명의인이 멸실 후 1개월 이 내에 그 건물의 멸실등기를 신청하지 않는 경우, 그 건물 대지의 소유자가 대위하여 멸실등기를 신청할 수 있다.

④ 집합건물의 규약상 공용부분에 대해 공용부분이라는 뜻 을 정한 규약을 폐지한 경우, 공용부분의 취득자는 지 체없이 소유권보존등기를 신청해야 한다.

⑤ 수용에 의한 소유권이전등기 완료 후 수용재결의 실효로 그 말소등기를 신청하는 경우, 피수용자 단독으로 기업 자명의의 소유권이전등기 말소등기신청을 할 수 없다.

63. 소유권보존등기에 관한 설명으로 틀린 것은?(다툼이 있으면 판례에 따름)

① 甲이 신축한 미등기건물을 甲으로부터 매수한 乙은 甲 명의로 소유권보존등기 후 소유권이전등기를 해야 한다.

② 미등기토지에 관한 소유권보존등기는 수용으로 인해 소 유권을 취득했음을 증명하는 자도 신청할 수 있다.

③ 미등기토지에 대해 소유권처분제한의 등기촉탁이 있는 경우, 등기관이 직권으로 소유권보존등기를 한다.

④ 본 건물의 사용에만 제공되는 부속건물도 소유자의 신청 에 따라 본 건물과 별도의 독립건물로 등기할 수 있다.

⑤ 토지대장상 최초의 소유자인 甲의 미등기토지가 상속된 경우, 甲 명의로 보존등기를 한 후 상속인 명의로 소유권 이전 등기를 한다.

64. 등기에 관한 내용으로 틀린 것은?

① 등기관이 소유권일부이전등기를 할 경우, 이전되는 지 분을 기록해야 한다.

② 주택임차권등기명령에 따라 임차권등기가 된 경우, 그 등기에 기초한 임차권이전등기를 할 수 있다.

③ 일정한 금액을 목적으로 하지 않는 채권의 담보를 위한 저당권설정등기신청의 경우, 그 채권의 평가액을 신청 정보의 내용으로 등기소에 제공해야 한다.

④ 지역권설정등기시 승역지소유자가 공작물의 설치의무를 부담하는 약정을 한 경우, 등기원인에 그 약정이 있는 경우에만 이를 기록한다.

⑤ 구분건물을 신축하여 양도한 자가 그 건물의 대지사용 권을 나중에 취득해 이전하기로 약정한 경우, 현재 구 분건물의 소유명의인과 공동으로 대지사용권에 관한 이 전등기를 신청할 수 있다.

65. 지방세기본법상 가산세에 관한 내용으로 옳은 것은?

① 무신고가산세(사기나 그 밖의 부정한 행위로 인하지 않 은 경우): 납부세액의 100분의 20에 상당하는 금액

② 무신고가산세(사기나 그 밖의 부정한 행위로 인한 경우): 납부세액의 100분의 50에 상당하는 금액

③ 과소신고가산세(사기나 그 밖의 부정한 행위로 인하지 않 은 경우): 과소신고분 세액의 100분의 20에 상당하는 금액

④ 과소신고가산세(사기나 그 밖의 부정한 행위로 인한 경우): 부정과소신고분 세액의 100분의 50에 상당하는 금액

⑤ 납부불성실가산세: 납부하지 아니한 세액의 100분의 20 에 상당하는 금액

66. 지방세법상 사실상의 취득가격 또는 연부금액을 취득 세의 과세표준으로 하는 경우 취득가격 또는 연부금액 에 포함되지 않는 것은?(단, 특수관계인과의 거래가 아니며, 비용 등은 취득시기 이전에 지급되었음)

① 「전기사업법」에 따라 전기를 사용하는 자가 분담하는 비용

② 건설자금에 충당한 차입금의 이자

③ 법인이 연부로 취득하는 경우 연부 계약에 따른 이자상당액

④ 취득에 필요한 용역을 제공받은 대가로 지급하는 용역비

⑤ 취득대금 외에 당사자의 약정에 따른 취득자 조건 부담액

67. 지방세법상 다음의 재산세 과세표준에 적용되는 표준 세율 중 가장 낮은 것은?

① 과세표준 5천만원인 종합합산과세대상 토지

② 과세표준 2억원인 별도합산과세대상 토지

③ 과세표준 20억원인 분리과세대상 목장용지

④ 과세표준 6천만원인 주택(별장 제외)

⑤ 과세표준 10억원인 분리과세대상 공장용지

68. 지방세법상 재산세 과세대상에 대한 표준세율 적용에 관한 설명으로 틀린 것은?

① 납세의무자가 해당 지방자치단체 관할구역에 소유하고 있 는 종합합산과세대상 토지의 가액을 모두 합한 금액을 과 세표준으로 하여 종합합산과세대상의 세율을 적용한다.

② 납세의무자가 해당 지방자치단체 관할구역에 소유하고 있 는 별도합산과세대상 토지의 가액을 모두 합한 금액을 과 세표준으로 하여 별도합산과세대상의 세율을 적용한다.

③ 분리과세대상이 되는 해당 토지의 가액을 과세표준으로 하여 분리과세대상의 세율을 적용한다.

④ 납세의무자가 해당 지방자치단체 관할구역에 2개 이상의 주택을 소유하고 있는 경우 그 주택의 가액을 모두 합한 금액을 과세표준으로 하여 주택의 세율을 적용한다.

⑤ 주택에 대한 토지와 건물의 소유자가 다를 경우 해당 주택의 토지와 건물의 가액을 합산한 과세표준에 주택 의 세율을 적용한다.

69. 소득세법상 국외자산의 양도에 대한 양도소득세 과세 에 있어서 국내자산의 양도에 대한 양도소득세 규정 중 준용하지 않는 것은?

① 비과세 양도소득

② 양도소득 과세표준의 계산

③ 기준시가의 산정

④ 양도소득의 부당행위계산

⑤ 양도 또는 취득의 시기

70. 소득세법상 거주자의 양도소득세 비과세에 관한 설명 으로 옳은 것은?

① 국내에 1주택만을 보유하고 있는 1세대가 해외이주로 세대전원이 출국하는 경우 출국일부터 3년이 되는 날 해당 주택을 양도하면 비과세된다.

② 법원의 결정에 의하여 양도 당시 취득에 관한 등기가 불가능한 미등기주택은 양도소득세 비과세가 배제되는 미등기양도자산에 해당하지 않는다.

③ 직장의 변경으로 세대전원이 다른 시로 주거를 이전하는 경우 6개월간 거주한 1주택을 양도하면 비과세된다.

④ 양도 당시 실지거래가액이 10억원인 1세대 1주택의 양도로 발생하는 양도차익 전부가 비과세된다.

⑤ 농지를 교환할 때 쌍방 토지가액의 차액이 가액이 큰 편의 3분의 1인 경우 발생하는 소득은 비과세된다.

71. 소득세법상 거주자의 양도소득과세표준의 신고 및 납부에 관한 설명으로 옳은 것은?

① 2016년 3월 21일에 주택을 양도하고 잔금을 청산한 경우 2016년 6월 30일에 예정신고할 수 있다.

② 확정신고 납부시 납부할 세액이 1천 6백만원인 경우 6백 만원을 분납할 수 있다.

③ 예정신고 납부시 납부할세액이 2천만원인 경우 분납 할 수 없다.

④ 양도차손이 발생한 경우 예정신고하지 아니한다.

⑤ 예정신고하지 않은 거주자가 해당 과세기간의 과세표준이 없는 경우 확정신고하지 아니한다.

72. 소득세법상 등기된 국내 부동산에 대한 양도소득과 세표준의 세율에 관한 내용으로 옳은 것은?

① 1년 6개월 보유한 1주택: 100분의 40

② 2년 1개월 보유한 상가건물: 100분의 40

③ 10개월 보유한 상가건물: 100분의 50

④ 6개월 보유한 1주택: 100분의 30

⑤ 1년 8개월 보유한 상가건물: 100분의 50

73. 소득세법상 양도소득세에 관한 설명으로 옳은 것은?

① 거주자가 국외 토지를 양도한 경우 양도일까지 계속해 서 10년간 국내에 주소를 두었다면 양도소득과세표준을 예정신고하여야 한다.

② 비거주자가 국외 토지를 양도한 경우 양도소득세 납부 의무가 있다.

③ 거주자가 국내 상가건물을 양도한 경우 거주자의 주소지 와 상가건물의 소재지가 다르다면 양도소득세 납세지는 상가건물의 소재지이다.

④ 비거주자가 국내 주택을 양도한 경우 양도소득세 납세 지는 비거주자의 국외 주소지이다.

⑤ 거주자가 국외 주택을 양도한 경우 양도일까지 계속해 서 5년간 국내에 주소를 두었다면 양도소득금액 계산시 장기보유특별공제가 적용된다.

74. 소득세법상 사업소득이 있는 거주자가 실지거래가액 에 의해 부동산의 양도차익을 계산하는 경우 양도가 액에서 공제할 자본적지출액 또는 양도비에 포함되 지 않는 것은?(단, 자본적지출액에 대해서는 법령에 따른 증명서류가 수취ㆍ보관되어 있음)

① 자산을 양도하기 위하여 직접 지출한 양도소득세과세표준 신고서 작성비용

② 납부의무자와 양도자가 동일한 경우「재건축초과이익 환수에 관한 법률」에 따른 재건축부담금

③ 양도자산의 이용편의를 위하여 지출한 비용

④ 양도자산의 취득 후 쟁송이 있는 경우 그 소유권을 확보하 기 위하여 직접 소요된 소송비용으로서 그 지출한 연도의 각 사업소득금액 계산시 필요경비에 산입된 금액

⑤ 자산을 양도하기 위하여 직접 지출한 공증비용

75. 종합부동산세법상 납세의무 성립시기가 2016년인 종 합부동산세에 관한 설명으로 옳은 것은?

① 과세기준일 현재 주택의 공시가격을 합산한 금액이 5억원인 자는 납세의무가 있다.

② 과세기준일은 7월 1일이다.

③ 주택에 대한 과세표준이 5억원인 경우 적용될 세율은 1 천분의 3이다.

④ 관할세무서장은 납부하여야 할 세액이 1천만원을 초과 하면 물납을 허가할 수 있다.

⑤ 관할세무서장이 종합부동산세를 부과ㆍ징수하는 경우 납 세고지서에 주택 및 토지로 구분한 과세표준과 세액을 기재하여 납부기간 개시 5일 전까지 발부하여야 한다.

76. 지방세법상 거주자의 국내자산 양도소득에 대한 지 방소득세에 관한 설명으로 틀린 것은?

① 양도소득에 대한 개인지방소득세 과세표준은 종합소득 및 퇴직소득에 대한 개인지방소득세 과세표준과 구분하 여 계산한다.

② 양도소득에 대한 개인지방소득세의 세액이 2천원인 경 우에는 이를 징수하지 아니한다.

③ 양도소득에 대한 개인지방소득세의 공제세액이 산출세 액을 초과하는 경우 그 초과금액은 없는 것으로 한다.

④ 양도소득에 대한 개인지방소득세 과세표준은 「소득세법」 상 양도소득과세표준으로 하는 것이 원칙이다.

⑤ 「소득세법」상 보유기간이 8개월인 조합원입주권의 세 율은 양도소득에 대한 개인지방소득세 과세표준의 1천 분의 40을 적용한다.

77. 지방세법상 공유농지를 분할로 취득하는 경우 자기 소유지분에 대한 취득세 과세표준의 표준세율은?

① 1천분의 23

② 1천분의 28

③ 1천분의 30

④ 1천분의 35

⑤ 1천분의 40

78. 지방세법상 재산세에 관한 설명으로 옳은 것은?

① 과세기준일은 매년 7월 1일이다.

② 주택의 정기분 납부세액이 50만원인 경우 세액의 2분 의 1은 7월 16일부터 7월 31일까지, 나머지는 10월 16 일부터 10월 31일까지를 납기로 한다.

③ 토지의 정기분 납부세액이 9만원인 경우 조례에 따라 납기를 7월 16일부터 7월 31일까지로 하여 한꺼번에 부과ㆍ징수할 수 있다.

④ 과세기준일 현재 공부상의 소유자가 매매로 소유권이 변동되었는데도 신고하지 아니하여 사실상의 소유자를 알 수 없는 경우 그 공부상의 소유자가 아닌 사용자에 게 재산세 납부의무가 있다.

⑤ 지방자치단체의 장은 재산세의 납부세액이 500만원을 초과하는 경우 법령에 따라 납부할 세액의 일부를 납부 기한이 지난 날부터 45일 이내에 분납하게 할 수 있다.

79. 지방세법상 취득세의 납세의무에 관한 설명으로 틀린 것은?

① 부동산의 취득은 「민법」 등 관계 법령에 따른 등기를 하 지 아니한 경우라도 사실상 취득하면 취득한 것으로 본다.

② 「주택법」에 따른 주택조합이 해당 조합원용으로 취득 하는 조합주택용 부동산(조합원에게 귀속되지 아니하는 부동산은 제외)은 그 조합원이 취득한 것으로 본다.

③ 직계비속이 직계존속의 부동산을 매매로 취득하는 때에 해당 직계비속의 다른 재산으로 그 대가를 지급한 사실 이 입증되는 경우 유상으로 취득한 것으로 본다.

④ 직계비속이 권리의 이전에 등기가 필요한 직계존속의 부 동산을 서로 교환한 경우 무상으로 취득한 것으로 본다.

⑤ 직계비속이 공매를 통하여 직계존속의 부동산을 취득하 는 경우 유상으로 취득한 것으로 본다.

80. 지방세법상 취득세 및 등록면허세에 관한 설명으로 옳은 것은?

① 취득세 과세물건을 취득한 후 중과세 세율 적용대상이 되었을 경우 60일 이내에 산출세액에서 이미 납부한 세 액(가산세 포함)을 공제하여 신고ㆍ납부하여야 한다.

② 취득세 과세물건을 취득한 자가 재산권의 취득에 관한 사항을 등기하는 경우 등기한 후 30일 내에 취득세를 신고ㆍ납부하여야 한다.

③ 「부동산 거래신고 등에 관한 법률」에 따른 신고서를 제출하여 같은 법에 따라 검증이 이루어진 취득에 대하 여는 취득세의 과세표준을 시가표준액으로 한다.

④ 부동산가압류에 대한 등록면허세의 세율은 부동산가액 의 1천분의 2로 한다.

⑤ 등록하려는 자가 신고의무를 다하지 아니하고 등록면허세 산출세액을 등록하기 전까지(신고기한이 있는 경우 신고기 한까지) 납부하였을 때에는 신고ㆍ납부한 것으로 본다.

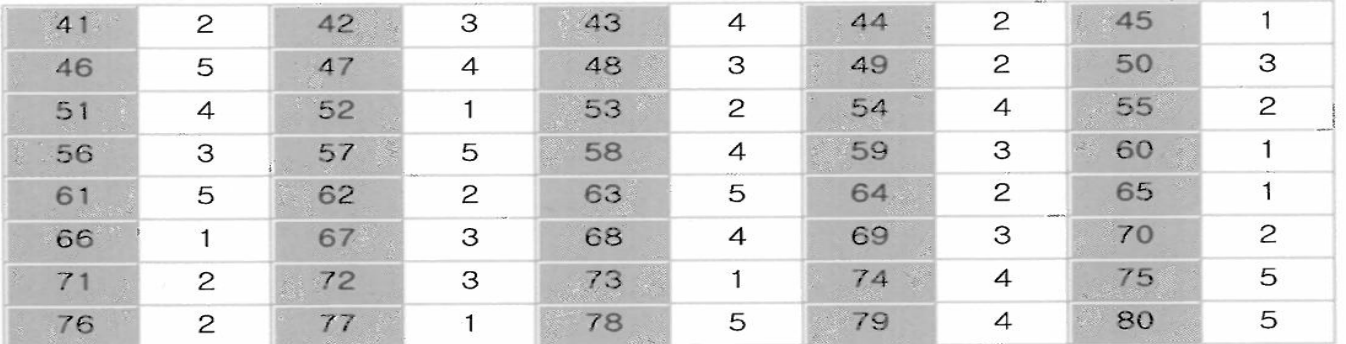

제27회 공인중개사 부동산공시법 및 세법 기출문제 정답

공인중개사 제28회 기출문제 및 정답(부동산공시법 및 세법) (tistory.com)

공인중개사 제28회 기출문제 및 정답(부동산공시법 및 세법)

제28회 공인중개사 부동산공시법 및 세법 기출문제 및 정답입니다. 제28회 공인중개사 시험은 17년 10월 28일 시행하였고, 1,2차 전체 응시자는 205,197명입니다. 2차 시험 기준 응시자는 76,393명으로

exam-of-all.tistory.com

공인중개사 제27회 기출문제 및 정답(부동산공법) (tistory.com)

공인중개사 제27회 기출문제 및 정답(부동산공법)

제27회 공인중개사 부동산공법 기출문제 및 정답입니다. 제27회 공인중개사 시험은 16년 10월 29일 시행하였고, 1,2차 전체 응시자는 183,867명입니다. 2차 시험 기준 응시자는 71,829명으로 최종합격은

exam-of-all.tistory.com

'기출문제 > 공인중개사' 카테고리의 다른 글

| 공인중개사 제26회 기출문제 및 정답(민법 및 민사특별법) (0) | 2023.12.01 |

|---|---|

| 공인중개사 제26회 기출문제 및 정답(부동산학개론) (0) | 2023.11.30 |

| 공인중개사 제27회 기출문제 및 정답(부동산공법) (0) | 2023.11.02 |

| 공인중개사 제27회 기출문제 및 정답 (공인중개사 법령 및 중개실무) (0) | 2023.11.01 |

| 공인중개사 제27회 기출문제 및 정답(민법 및 민사특별법) (0) | 2023.10.30 |